Pensionsrückstellungen: Was zählt, was gilt und was sich steuerlich auszahlt

Vorsorge, Rückstellungen, Steuerstrategie, eChef, eLiqui, eGewinn, eKapital, eTransfer, eProtect

19.11.2025

Pensionsrückstellungen sind oft die stillen Hebel Ihrer Bilanz und zugleich ein Risiko. Wie viele Chancen lassen Sie hier jeden Monat liegen, nur weil Zeit und Klarheit fehlen? Wir zeigen Ihnen Schritt für Schritt, worauf es ankommt, mit einfachen Beispielen und klaren Maßnahmen. So sichern Sie Steuervorteile, vermeiden Störfälle in der Altersversorgung und behalten die Kontrolle. Sie erhalten praxistaugliche Checklisten, konkrete Vorsorgevereinbarungen und klare Zuständigkeiten ohne teure Umwege. Lesen Sie weiter, weil Sie damit Zeit sparen, rechtlich sicher handeln und sofort einen messbaren Mehrwert erhalten.

Sie suchen Sicherheit und Steuervorteile. Doch die Regeln sind streng. Wir zeigen klare Wege.

Regeln verstehen, Risiken steuern, Steuern verlässlich sparen

Viele Unternehmer fragen nach einfachen Regeln für Pensionsrückstellungen. Sie möchten wissen, wann eine Verpflichtung in die Bilanz gehört. Maßgeblich ist die schriftliche Zusage mit konkreter Leistung und fester Eintrittsvoraussetzung. Handelsrechtlich zählt der wirtschaftliche Gehalt der Zusage. Die Bewertung folgt dem Barwert künftiger Leistungen bei vorsichtigen Annahmen. Steuerlich gelten abweichende Rechenwege mit einem festen Zins. Dadurch entstehen Unterschiede zwischen Handelsbilanz und Steuerbilanz. Diese Unterschiede bestimmen Aufwand und Ergebnis im Jahr. Wir zeigen die Logik dahinter mit greifbaren Beispielen. So erkennen Sie, was anzusetzen ist. Sie sehen, wie sich Belastungen zeitlich verteilen. Sie erhalten Klarheit für Aufwands- und Liquiditätsplanung.

- Rechtssichere Umsetzung ohne Zusatzaufwand im Alltag

- Scharfe Abgrenzung von Handelsrecht und Steuerrecht

- Strukturierte Lösungen für Störfälle der Altersversorgung

- Planbare Liquiditätseffekte durch klare Maßnahmenlogik

Ansatzkriterien sicher prüfen, Bilanzrisiken früh vermeiden

Eine Pensionsrückstellung entsteht, wenn eine schriftliche Zusage mit klarer Leistung vorliegt. Sie muss auf ein erreichbares Ereignis gerichtet sein. Typisch ist der Rentenanspruch nach einem festgelegten Alter. Wartezeiten sind zulässig, solange die Zusage danach bindend bleibt. Ein Arbeitgeber kann sie nicht einseitig aufheben. Freiwilligkeitsvorbehalte ohne klare Grenze verhindern die Anerkennung der Pensionsrückstellung. Gleiches gilt für rein unverbindliche Absichtserklärungen. Handelsrechtlich zählt der wirtschaftliche Gehalt der Zusage. Deshalb sind Hinterbliebenenleistungen und Anpassungsklauseln zu berücksichtigen. Die Erfüllung muss überwiegend wahrscheinlich sein. Für Gesellschafter als Geschäftsführer gelten besondere Regeln des Fremdvergleichs. Klare Schriftform, realistische Altersgrenzen und eindeutige Auslösetatbestände vermeiden Streit. Laufende Dokumentation schafft Nachweise. Wir prüfen diese Kriterien systematisch mit Checklisten. Dadurch sichern Sie die Bilanz gegen Nachforderungen. So werden teure Korrekturen bei Prüfungen vermieden. Das schützt das Ergebnis.

Bewertungslogik für Pensionsrückstellungen

Die Bewertung folgt einer einfachen Logik. Grundlage sind Dienstzeit, zugesagte Altersleistungen, Lebenserwartung und ein Rechnungszins. Daraus entsteht der Barwert, der jährlich mit dem laufenden Dienstzeitanteil wächst.

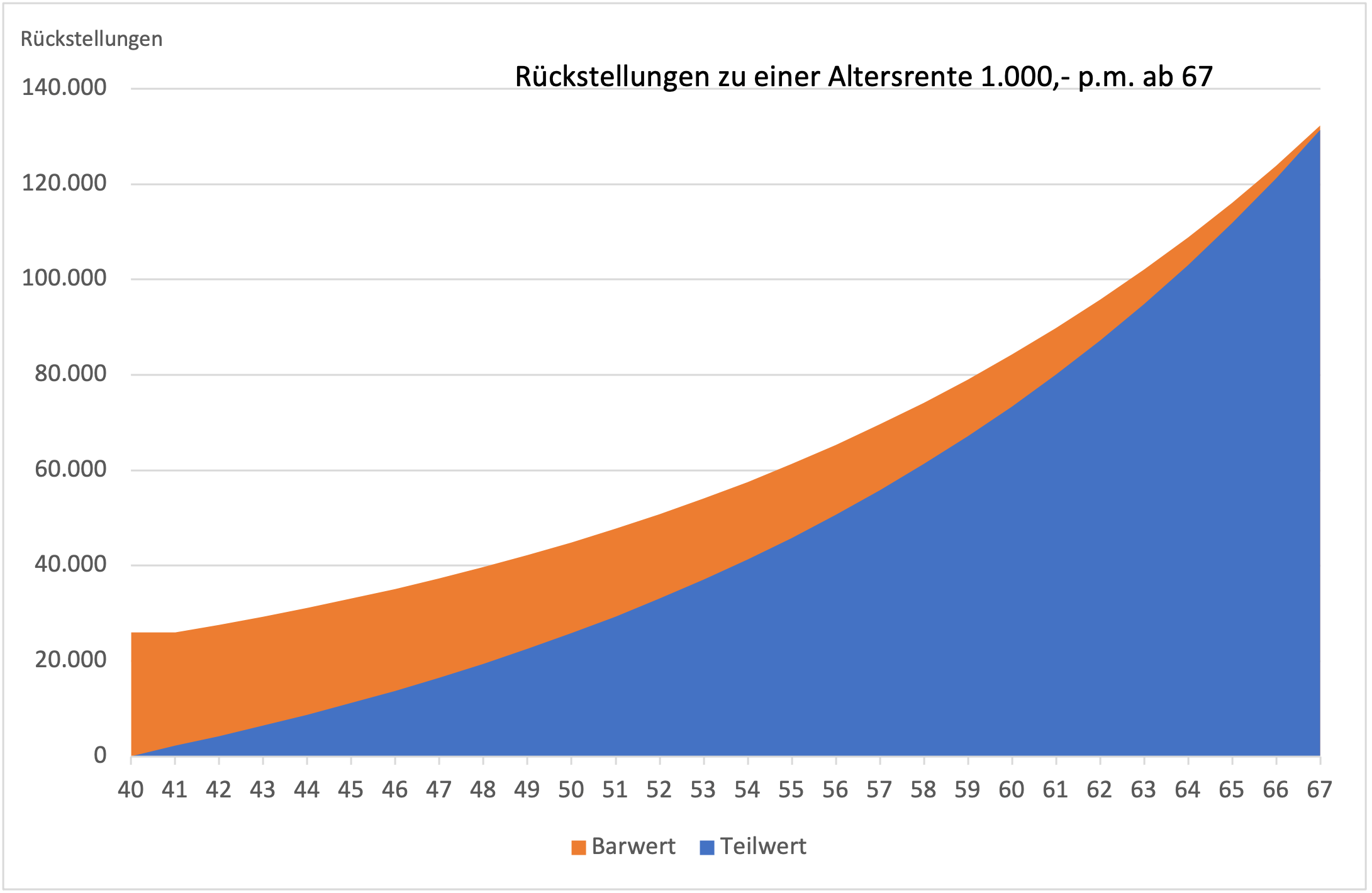

Der Teilwert in der Altersvorsorge (speziell bei Pensionsrückstellungen) ist ein steuerrechtlicher Begriff, der den Wert einer künftigen Pensionsverpflichtung zu einem bestimmten Stichtag darstellt, aber nicht mit dem Barwert gleichzusetzen ist, da er auch Gehaltsentwicklungen, Störfälle und Risiken berücksichtigt, ähnlich dem Wert, den ein fiktiver Käufer eines gesamten Betriebs einem einzelnen Teil des Unternehmens beimessen würde. Er wird versicherungsmathematisch berechnet als Barwert der zukünftigen Pensionsleistungen abzüglich des Barwerts der noch zu leistenden (fiktiven) Jahresbeiträge, die gleichmäßig über die Dienstzeit verteilt werden. Damit ist der Teilwert zu Dienstbeginn Null und erfüllt steuerliche Zwecke. Arbeitgeber dürfen Pensionsrückstellungen in der Steuerbilanz nur mit diesem Teilwert ansetzen, was eine spezifische Bewertung für steuerliche Zwecke darstellt. Damit soll der Teilwert sicherstellen, dass die Rückstellung dem tatsächlichen wirtschaftlichen Wert der Verpflichtung entspricht, ohne überhöht zu sein, und dient als Grundlage für die steuerliche Abzugsfähigkeit.

Ein Beispiel verdeutlicht das Prinzip. Eine Rente von 1.000 Euro ab 67.

In der Handelsbilanz wirkt ein marktbezogener Zins. Im Steuerrecht gilt ein fester Zins mit eigener Systematik. Dadurch weichen die Werte ab, was periodische Abgrenzung erfordert. Bei Austritt mit gesetzlich unverfallbarer Anwartschaft bleibt die Rückstellung bestehen. Bei Abfindung wird sie gegen den Zahlungsbetrag aufgelöst. Bei Beendigung ohne Anwartschaft entfällt sie erfolgswirksam.

eliQa® Praxiswissen mit wertvollen Tipps zum Mitnehmen

Hier Blogbeitrag kostenlos als PDF sichernPensionsrückstellungen klar erklärt mit Beispielen für Sicherheit

Sie wollen Pensionsrückstellungen verständlich erfassen, korrekt bewerten und ohne Überraschungen in der Bilanz erfassen. Wir führen Schritt für Schritt durch typische Konstellationen aus der Praxis, damit Sie Aufwand, Haftung und Steuern im Griff behalten. Der Fokus liegt auf klaren Parametern wie Zusageart, Rentenbeginn, Vorsorgehöhe sowie Dynamik. Aus diesen Größen werden der jährliche Aufwand und die Dotierung der Rückstellung abgeleitet. Wir vermeiden Fachjargon, bleiben trotzdem fachlich präzise. So sehen Sie, welche Unterlagen nötig sind, welche Annahmen zulässig sind und wie Sie sauber dokumentieren. Typische Störfälle wie Ausscheiden, Abfindung oder Umwandlung greifen wir ebenfalls auf. Ziel ist eine Handelsbilanz, die Beständigkeit ausstrahlt, eine Steuerlast, die planbar bleibt sowie Prozesse, die verlässlich funktionieren.

Beispiel: Zusage an Geschäftsführer korrekt abbilden

Ein mittelständisches Unternehmen sagt dem Geschäftsführer eine monatliche Rente von 2.000 Euro ab dem 67. Lebensjahr zu. Grundlage ist eine schriftliche Vereinbarung mit klaren Bedingungen zu Wartezeit, Rentenbeginn, Leistungsart sowie Anpassung. Für die Bewertung zählen Alter, Rentenhöhe, Hinterbliebenenabsicherung, Fluktuation sowie ein marktgerechter Zins. Daraus ergibt sich die jährliche Zuführung. Die Unterlagen bestehen aus der Zusage, einer Berechnung mit Annahmen sowie einer kurzen Begründung. So bleibt die Ermittlung nachvollziehbar. Wir achten auch auf eine angemessene Höhe, eine transparente Finanzierung sowie die Einhaltung der Maßstäbe aus Gesetz und Rechtsprechung. Übertreibungen schaffen Angriffsfläche. Eine moderat steigende Leistung mit plausibler Finanzierung schützt die Bilanz. Wir begleiten Sie bei Auswahl der Parameter, bei der Dokumentation sowie bei der Jahresaktualisierung. Sie behalten die Kontrolle über Aufwand, Liquidität und Aussagen.

Störfälle früh erkennen und sauber lösen

Störfälle entstehen bei Austritt, Abfindung, Verkauf des Betriebs sowie Tod. Entscheidend ist hierbei ein standardisierter Ablauf mit klaren Prüfpfaden. Wir prüfen für Sie zuerst die Zusage, die Auslöser sowie mögliche Wahlrechte. Als Ergebnis erfahren Sie ob eine Leistung verfallen ist, fällig wird oder Anwartschaften ruhen. Daraus ergibt sich die Höhe der Pensionsrückstellungen oder deren Auflösung. In der Buchhaltung erfolgt je nach Fall eine Auflösung mit Ertrag, eine Umbuchung auf Verbindlichkeiten oder eine Auszahlung mit Lohnsteuer. Dokumentiert sind Anlass, Annahmen sowie Berechnung in einer kurzen Notiz. Diese Notiz gehört zur Akte des Mitarbeiters. So behalten Sie Nachvollziehbarkeit bei Außenprüfung und Jahresabschluss. Das schafft Ruhe.

- Sie behalten den Aufwand im Tagesgeschäft im Griff.

- Sie sichern steuerliche Vorteile mit klaren Regeln.

- Sie lösen Störfälle rechtssicher ohne teure Umwege.

- Sie haben einen festen Ansprechpartner mit Erfahrung.

Lassen Sie uns darüber sprechen

Saubere Erfassung schafft Ruhe ohne Mehrarbeit und Sicherheit

Sie suchen eine klare Linie für Pensionsrückstellungen. Wir zeigen den Weg von der Zusage zur Festsetzung. Zentrale Leitplanken sind Bewertung, Erfassung, Dokumentation. Jede Stufe erhält eine feste Struktur damit Sie ohne Umwege prüfen können. Pensionsrückstellungen entstehen aus zugesagten Altersleistungen. Die Höhe ergibt sich aus Barwert, Rechnungszins sowie Annahmen zur Lebenserwartung. Handelsbilanz und Steuerbilanz folgen unterschiedlichen Vorgaben deshalb trennen wir die Berechnung sauber. Für Transparenz benötigen Sie wenige Konten, klare Texte sowie einen regelmäßigen SOLL/IST Vergleich. Dadurch gewinnen Sie Zeit, Sicherheit sowie Kontrolle.

Bewertung und Buchung klar im Überblick

Bei der Bewertung nach Handelsgesetzbuch erhalten Sie den Barwert der künftigen Altersvorsorgeleistungen. Grundlage sind die schriftliche Zusage, das aktuelle Gehalt, die Dienstzeit sowie anerkannte Sterbetafeln. Der Rechnungszins folgt den gesetzlichen Vorgaben. Aus der Bewertung ergeben sich drei Buchungen. Der Personalaufwand, der Zinsaufwand für Altersvorsorge und die Dotierung der Pensionsrückstellung. Fließen Leistungen an Rentner oder eine Kapitalabfindung ergibt die Neubewertung einen niedrigeren Barwert und es erfolgt eine Auflösung der Pensionsrückstellung. Steuerbilanz und Handelsbilanzwerte weichen auf Grundlage unterschiedlicher gesetzlicher Bewertungsrichtlinien und Zusagearten immer voneinander ab. Mit den von uns entwickelten Bilanzstrukturen ergeben sich für die Handelsbilanz von Jahr zu Jahr immer höhere Eigenkapitalquoten für Ihre Bankgespräche.

Dokumentation Störfälle sowie klare steuerliche Trennung

Prüfungsfest wird die Altersvorsorge durch klare Unterlagen. Wir führen die Zusage, das Gutachten, den Rechenweg und die notwendigen Buchungen in einer geordneten Ablage zusammen. Störfälle verlangen ruhige Abläufe. Tritt ein vorzeitiges Ausscheiden ein prüfen wir die arbeitsrechtliche Lage sowie etwaige Abfindungen. Die Differenz zwischen Abfindung und Pensionsrückstellungen wird erfolgswirksam. Bei Wechsel des Durchführungsweges erfolgt eine Übertragung mit gesonderter Vereinbarung. Für die Steuerbilanz gelten eigene Regeln nach Einkommensteuergesetz, daher dokumentieren wir getrennte Werte ohne Mischungen. Die Bewertungsannahmen dokumentieren wir jährlich mit Datum sowie Quelle. Abweichungen zwischen Handelsbilanz und Steuerbilanz erläutern wir in einer kurzen Dokumentation. So behalten Sie Übersicht in Zahlen sowie Prozessen.

- Sie vermeiden teure Umwege da Standardwege greifen

- Sie behalten die Zeit im Griff

- Sie sichern Rechtssicherheit durch klare Nachweise

- Sie lösen Störfälle mit nachvollziehbaren Schritten

- Sie haben einen festen Ansprechpartner für Rückfragen

Fazit

Lassen Sie uns zusammenfassen:

- Pensionsrückstellungen werden planbar, wenn Prognosen den Weg zeigen und die Umsetzung in klare Schritte zerlegt ist.

- Steuerliche Effekte bleiben nutzbar, solange Rückstellungen realistisch bewertet, sauber dokumentiert und jährlich überprüft werden; so werden Vorteile planbar sichtbar.

- Störfälle in der betrieblichen Altersvorsorge lassen sich durch eindeutige Zusagen, sauber geführte Akten und feste Zuständigkeiten immer lösen.

- Mit einem festen Prozess sinkt Ihr Zeitaufwand, die Bilanz gewinnt an Ruhe und Sie erhalten verlässliche Antworten mit vertretbarem Aufwand.

Pensionsrückstellungen werden vom Risikofaktor zum stabilen Baustein. Jeder Schritt bleibt nachvollziehbar. Wir bündeln Praxis, Ordnung und Haftungssicherheit zu einem gangbaren Fahrplan. So behalten Sie die Kontrolle, sichern Stabilität in der Bilanz und schützen die Zukunftsfähigkeit Ihres Unternehmens. Ohne Umwege, ohne teure Irrwege.